炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开始:金融投资报

金融投资报记者 贺梦璐 文/图

第四次冲击IPO的喜马拉雅,讲出了一个关乎“耳朵经济”的盈利故事。

4月12日,喜马拉雅认真向港交所递交招股施展书,不时激动港交所主板上市进度,高盛、摩根士丹利及中金公司担任联席保荐东谈主。

对此,香颂成本董事沈萌分析称:“盈利是企业上市的紧迫条目之一,扭亏为盈无疑加多了喜马拉雅上市的可能性。”

用户正在使用喜马拉雅。

功绩扭亏为盈

事实上,喜马拉雅觊觎成本阛阓久矣。

2021年5月,喜马拉雅赴好意思冲击IPO,4个月后却就怕除去。同庚9月,喜马拉雅转战港股,直到2022年3月,喜马拉雅更新了招股施展书,主若是按照联交所上市规章要求更新数据和贵寓,但尔后再莫得下文。

时隔两年后,喜马拉雅亮出分量级“砝码”,再度冲刺港股IPO。完了盈利梗概是这次更新招股施展书中最为中枢的筹算之一。

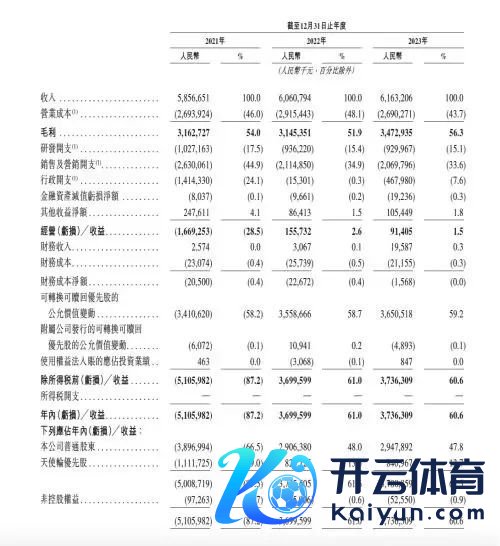

招股施展书深入,在盈利身手方面,喜马拉雅在2023年完了扭亏为盈。其在2021年、2022年、2023年的营业收入永别为58.6亿元、60.6亿元、61.6亿元;毛利率永别为54%、51.9%、56.3%;2021年、2022年、2023年经转机后的净利润永别为-7.18亿元、-2.96亿元、2.24亿元。

据招股施展书

需要提防的是,喜马拉雅的营收增速明显放缓。具体来看,2021年至2023年,其营收增速永别为43.7%、3.49%、1.69%。

对此,沈萌以为,关于喜马拉雅来说,过往阶段处于战略性吃亏期,以握住参预疏导更多阛阓边界和更强用户黏性。一朝这些上风取得清静,在此基础上变现盈利并不算难事。

估值近300亿元

当今来看,付费订阅、告白、直播以偏激他更正产物与行状为喜马拉雅的主要营收开始。在收入结构上,付费订阅动作中枢业务,孝敬了超一半的营收。

招股施展书深入,上述四类业务形态在2023年的营收永别为31.89亿元、14.23亿元、11.3亿元和4.18亿元,营收占比永别为51.7%、23.1%、18.4%、6.8%。

值得眷注的是,自2012年开垦以来,喜马拉雅的身边从不缺少成本的蜂拥。

招股施展书深入,喜马拉雅经验了12轮融资,招引了腾讯投资、小米集团、兴旺投资、合鲸成本、中航产融等一众盛名成本,而终末一轮公开融资发生在2021年4月,估值也从领先的345万好意思元涨至43亿好意思元。按最新东谈主民币对好意思元汇率折算,当今喜马拉雅的举座估值远超300亿元东谈主民币。

据第三方灼识盘考的调研收尾深入,喜马拉雅的平均月活跃用户在2023年达到了3.03亿东谈主次。在这个亿级用户的超大行状平台上,包含了1.33亿的挪动端用户和1.696亿通过物联网偏激他第三方平台接入的用户。就当今来看,喜马拉雅的挪动端主利用次序平均月活跃用户,在中国在线音频利用次序中排行第一。在阛阓份额方面,其在中国在线音频行业的阛阓份额约为25%。

记者手记

发力AI成为主流

金融投资报记者梳理喜马拉雅的发展线索后发现,自2012年开垦以来,当今喜马拉雅提供涵盖459个品类的等闲音频本色,包括个东谈主成长、历史东谈主文、亲子模样、生意财经及文娱等栏目。

而发力AI,是其中尤为要津的一环。

据悉,喜马拉雅研发了“珠峰音频AI模子”,推出了AI入手的有声读物制作和播客制作。在招股施展书中,喜马拉雅暗示,AI不仅不错普及本色分发的准确性及成果,并且能够完了本色自动审核。此外,AI入手的聊天机器东谈主还不错为用户提供智能客户行状。2023年,喜马拉雅平台88.7%的用户盘考由AI入手的客户行状聊天机器东谈主处理及处置。

不难思象,当AI赋能在线音频阛阓成为主流,或将为“喜马拉雅们”掀开全新的生意模式和盈利空间,国内线上音频阛阓将呈现多元化景不雅。在这一时辰节点,短视频平台、外交平台等依托优质本色,探索全场景下音频格式与文本的整合更正,而认真入局音频行业者不在少数,从而激刊行业里面的阛阓战略与生态景况发生变化。

在将来,喜马拉雅一家独大的景况能看守多久?除了要靠近蜻蜓FM、荔枝等专科的竞争敌手,还要与腾讯、百度、字节向上等互联网大厂进行正面竞争。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>> 新浪声明:此音问系转载改过浪结合媒体,新浪网登载此文出于传递更多信息之成见,并不虞味着赞同其不雅点或说明其形色。著作本色仅供参考,不组成投资冷落。投资者据此操作,风险自担。

新浪声明:此音问系转载改过浪结合媒体,新浪网登载此文出于传递更多信息之成见,并不虞味着赞同其不雅点或说明其形色。著作本色仅供参考,不组成投资冷落。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜