从2021年7月历史大顶到当今,“医好意思茅”爱好意思客估值最大跌幅逾越六成。但是在10月23日发布了一份扣非利润同比下滑的三季报后,股价只跌了一天就开动回温。

“医好意思茅”的逻辑有这样硬吗?

A股能配得上“茅”字的公司未几,这个字代表一种稀缺性。

“电板茅”宁德时间宁德时间三季度营收环比增长6.1%,归母净利同环比分辨大增26.0%、6.3%,同期销售毛利率创下2019年以来单季度最高水平。

通常是从2021年高点向下,宁德时间股价如今依然回到高点的七成傍边。这即是“硬逻辑”的体现——产业链地位、盈利智商等等。

爱好意思客10月24日公布的最新财报深切,前三季度收场营收同比增长9.46%,达23.76亿元;归母净利润同比+11.79%至15.86亿元。三季度营收同比增长1.1%,归母净利润同比增长2.13%,扣非净利润同比下滑同比下滑4.35%。

二季度前期基数高,增长放缓算泛泛。三季度基数不高,延续放缓趋势,为什么反而很快回到反弹通谈?

从9月底的反弹潮到当今,爱好意思客激动东谈主数稳步增长。而再往前看,爱好意思客的激动东谈主数越跌越多。不知谈有若干东谈主在等着契机,抄底这个也曾的王者。

(图源:乌龟量化)

谜底只靠四个字——预期惩办。市集越是了解当今破费的场面,就会越优容。往下的幅度越大,未搏斗上的空间才会越足。

王者追溯“庸碌”

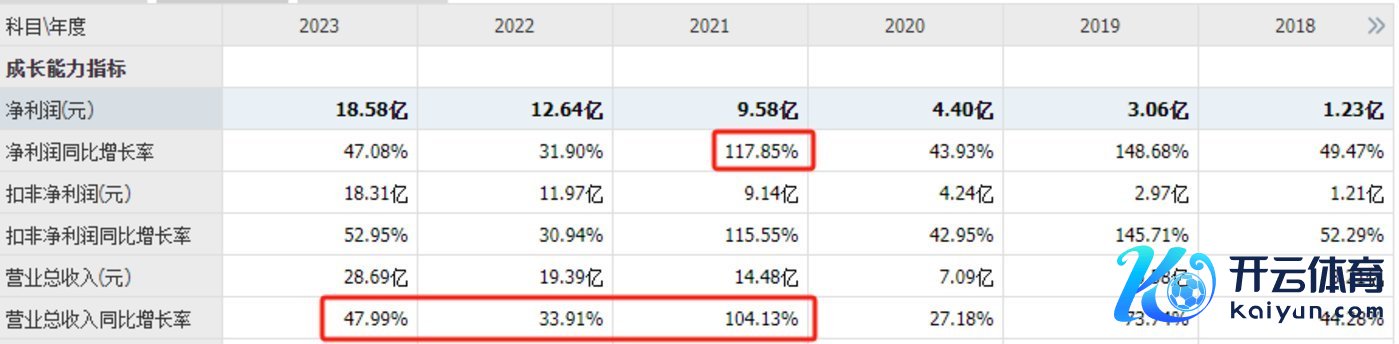

从这几年来的公开数据来看,2021年既是爱好意思客创下历史最高估值的一年,亦然其事迹增速最快的一年。

财报深切,2021年爱好意思客分辨以104.13%、117.85%的营收、净利润增速,收场了14.48亿元、9.58亿元的营收体量以及盈利领域。

事迹增速之快,盈利占比之高,使得爱好意思客连忙获得市集招供。首发上市的一年多时安分,其市值最高翻了近4倍。

而后几年,爱好意思客络续增收创利,总体依旧保持膨胀态势。弃世2024年前三季度,爱好意思客分辨收场收入同比增长9.46%至23.76亿元,归母净利润则同比增长11.79%达15.86亿元。举座领域依旧位列同期期的业内第一。

公司以为其事迹领域的耐久膨胀,一方面是由于破费者关于“好意思需求”破费意愿的增强。另一方面则是其多年来络续优化的居品矩阵,开动开释协同效应。

居品端,依托丰富的居品管线,爱好意思客通过互异化的居品功能定位和居品组合,雕悍用户多元需求,并在为医疗机构提供各样化运营想路等方面上风较着,居品协同效应权臣。

举例,为更好的连络市集需求,前年开动,爱好意思客凭借多年来在时期上的千里淀,在无创领域布局了能量源拓荒,同期还“继往开来”地推出了定位在术后成立的化妆品品牌。

同期通过加强在机构端的学术试验培训和运营惩办输出,阁下升迁品牌影响力,进而使其居品矩阵的举座竞争力和竞争上风获得充分体现。

财报深切,上半年爱好意思客两大中枢品类:溶液类与凝胶类打针居品均收场同比增长,孝敬主要的收入增长能源。其中,溶液类打针居品收场贸易收入97,628万元,较上年同期增长11.65%;凝胶类打针居品收场贸易收入64,897万元,较上年同期增长14.57%。

然则,络续多年的事迹领域膨胀,并不行遮盖其增速的络续下滑。

财报深切,爱好意思客的营收增速已大幅下滑至2023年的48%。弃世2024年前三季度进一步收缩至9.5%;其中第三单季收入同比增速仅为1.10%,净利润增速则为2.13%。

天然,这种情况自己亦然市集周期的一部分。关于有心理准备的投资者来说,这仅仅抄底的前奏汉典。

(图源:投资者指摘)

从一鸣惊东谈主到追溯“庸碌”,爱好意思客的估值响应出医好意思乃至扫数破费市集的周期变化。也恰是因为大多数东谈主,包括投资者也身处这种周期变化之中,它们会更交融爱好意思客走下神坛的原因。同期,也甘心恭候新的契机出现。

盈利依旧缔结

不外,无人不晓,医好意思恒久是一个金矿行业。尤其是掌抓居品订价权的中游坐褥商,这个行径的毛利率频繁能达到70%以上。

比如,玻尿酸全产业链布局的华熙生物举座毛利率逾越了70%;昊海生科医好意思业务的毛利率也逾越80%。而爱好意思客行动国内医好意思头部企业,其毛利率水平一度逾越了贵州茅台。

最开动,“XX茅”即是这样按利润情况大约领域来行动表率的。

财报数据深切,2024年第三季度,爱好意思客毛利率虽然略有受到终局销售放缓的影响,但依旧保管94.55%的高水平。且前三季度,获利于用度率优化,其净利率增长了1.5pct至66.73%。

因此,同期其净利润增速较着好于营收增速。

超高盈利水平让市集把爱好意思客对标贵州茅台的矜恤不减。即使爱好意思客面前收入增速较着放缓,市集上好多机构依旧赐与了爱好意思客“买入”评级。

弃世面前,近六个月累计有14家机构发布了对爱好意思客的盘考呈文,展望2024年其净利润均值为23.07亿元,较前年同比增长24.14%。

对应估值展望,2024年最高指标价为227.00元,最低指标价为218.82元,平均为222.91元。按照其面前208.7元的股价来说,短期面前位置相对合理。

医好意思的逻辑在变化

放眼更长久的改日,还在担爱好好意思客远景的东谈主事实上也并非是由于事迹这个点。既然中枢是预期惩办,那么最较着的问题亦然来自预期——爱好意思客的玻尿酸行状。

往常受益于玻尿酸行业红利期的爆发,行动龙头企业,爱好意思客事迹曾跟着玻尿酸原料的迅猛增长而收场大爆发。

但是,近些年来,玻尿酸的吸金魅力逐步削弱断然是行业内的共鸣。

不仅仅爱好意思客,昊海生科营收增速也从2021年度的32.61%下滑至2024年上半年的6.97%,要知谈上半年行动医好意思行业的旺季,事迹增速老是好于下半年。

此外,华熙生物则是进一步延续延续2023年的下落态势,营收从前年的-4.5%再次下滑至2024H1的-8.61%。

耿直证券研报指出,玻尿酸居品供给端红利期依然驱散,供过于求,产能多余。

据机构研报数据,2020年、2021年4月,国内药监局(NMPA)共批准国表里品牌玻尿酸填充剂居品分辨为41款、42款,但到了2023年10月,已加多至59款。而2024年,据不齐备统计,弃世4月就已有超40个打针用玻尿酸医好意思器械品牌获NMPA批准注册。

其实扫数医好意思玻尿酸居品的时期坐褥壁垒并不高,往常是审批门槛耕种的稀缺性导致龙头企业们享受一段逾额红利期。

但是超高的获利效应蛊卦了太多新旧参与者们络续加入,这一应承倒逼扫数行业在时期、行业表率、监管轨制等多方面的完善,进而带来了审批速率的加速,多数新品加速上市。

因此,制约爱好意思客成长性的是其稀缺性获将隐藏的可能性。

以爱好意思客居品线中最具独一性的中枢大单品——嗨体为例,这是面前国内独一获批作用于颈部成立的打针用玻尿酸居品,但是弃世面前嗨体获批上市齐有近七年了。

按照中国对肉毒素新品从研发、临床到认证执照接近8-10年的审批周期,再集合这些年来国内医好意思行业奔波式的发展,爱好意思客的独一性逻辑不像以前那样牢固可靠了。

据悉,前年8月,锦波生物的已获批了用于额部的打针用重组胶原卵白,假想一下,也许改日胶原卵白和更多原材料,是有可能拓展至颈部市集的。虽然莫得固定的时分节点,但预期动摇很致命——我方的停滞虽然可怕,但同业的迫切更让东谈主揪心。

按照这一逻辑,络续巩固自身的稀缺属性,是改日爱好意思客重新找回“医好意思茅”估值订价的底气。面前,它作念了两方面的松弛。

其一,通过丰富品类,巩固其在玻尿酸领域的上风地位。就在不日前,爱好意思客的“医用含聚乙烯醇凝胶微球的交联透明质酸钠凝胶”获批,据悉该居品适用于成东谈主骨膜表层打针填充以改善轻中度的颏部后缩。

其二,医药领域,面前热度最高的增量标的,一定是需求市集极大的体重惩办。爱好意思客全资子公司北京诺博特生物科技有限公司近日书记已获司好意思格鲁肽临床批准,行将开展临床Ⅲ期考验。由诺和诺德领先开发的司好意思格鲁肽是这两年最为火热的改变药,市集预估领域逾越万亿,不少投资者和机构齐在等市集再出一个“减肥茅”。

仅仅,爱好意思客在减肥药市齐集的尝试,改日效果如何,谁也说不准。此外,它还储备了好多个花样,波及毛发再生、皮肤局部麻醉等多个领域。这些齐还需要培育时分。

是以,多重不细目身分下,爱好意思客的变化有点戏谑。从投资者直呼看不懂的涨法,临了回到全球看得懂的价钱区间。归根结底,当初上市的时候市集力量兴风作浪,如今返璞归真,说不准才是第二春的开动。