在地缘政事突破和降息预期的配景下,金价本年以来屡破历史新高,2760好意思元/盎司、2770好意思元/盎司、2780好意思元/盎司……迫使华尔街各大行在不休“打脸”中上调谋划价。

现时,市集的焦点无疑是,金价本轮高涨的尽头在那处?把柄华尔街见闻的梳理,花旗、高盛、瑞银、好意思银等多家华尔街大行对改日金价走势已基本终了共鸣——来岁涨至3000好意思元/盎司,较现时金价高涨近9%。大摩更为激进,预测金价将在来岁第一季度上探至3100好意思元/盎司。

避险需求是鼓吹金价高涨的主要身分之一。高盛此前施展指出,自俄乌突破爆发以来,全球央行对黄金的需求已增长了四倍。好意思银指出,在好意思国大选不笃定性下和全球央行降息周期中,黄金是最好的对冲钞票。

从主体上看,大摩以为,黄金ETF、央行和个东谈主投资者在期货市集仓位对金价的影响力不休增多。花旗最新施展也指出,当今,包括大家和私东谈主投资的合座黄金投资需求督察在历史高位,对黄金价钱产生了上行压力;此外,跟着全球珠宝需求推崇出韧性,加之金融需求增多,因此在畴前3-4个月有用扶助了黄金价钱。

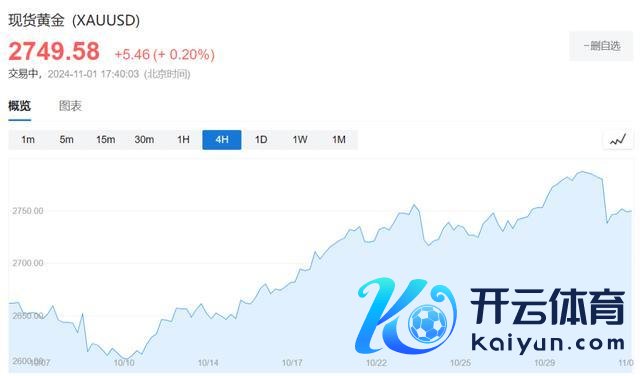

鸿沟发稿,现货黄金报2749.58好意思元/盎司。

花旗:高投资需求鼓吹金价高涨

10月31日,花旗银行分析师Maximilian J Layton至极团队发布施展称,现货黄金本年的高涨走势无法用传统的黄金订价框架诠释,花旗遴荐了新的基于投资运行的基本流量框架来诠释黄金订价。

使用新的基本框架,花旗发现,即使投资需求占矿产供应的比例环比下落,黄金价钱已经高涨的部分原因在于总体投资水平已经较高。

当投资比例逾越矿产供应的70%时,黄金价钱时时会高涨,以镌汰珠宝需求并荧惑矿产和废物的供应。

2024年第三季度,投资比例为78%,低于第二季度的92%。花旗预测,投资需求占矿产供应的比例将回升至90%,这可能在改日几个季度扶助现货黄金每个季度高涨3-5%。

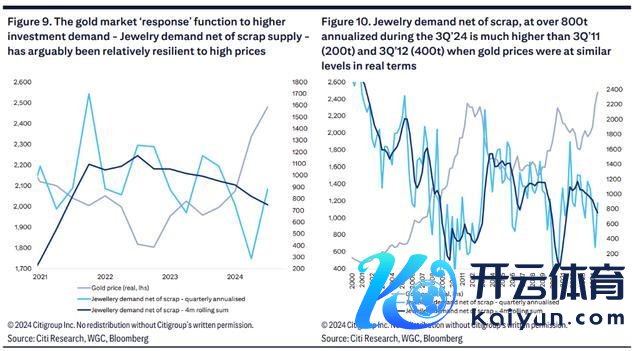

除了投资需求,珠宝需求也在扶助金价高涨。

花旗示意,在高投资需乞降价钱高企的情况下,扣除废物供应后的珠宝需求推崇出相等的韧性——第三季度季节性回升,从第二季度十分低迷的水申雪弹。况且,第三季度的珠宝需求是2011年和2012年金价在不异本色水平时的两倍到四倍。

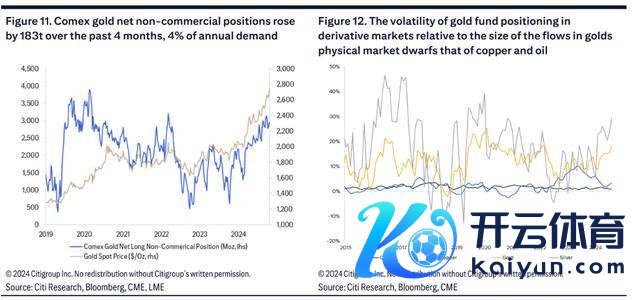

花旗还以为,畴前3-4个月,扶助金价高涨的临了一个短期身分是投资仓位。纽约商品来去所(Comex)黄金的非交易执仓在畴前4个月增多了183吨至918吨,占年需求的4%。

高盛:央行需求预期已增四倍

高盛示意,新兴市集的央行增多了对黄金的购买量,从结构角度看,央行的需求比投资者和投契者更高(到2025年12月带来涨幅9%),加之好意思联储降息后黄金ETF的执有量渐渐增多(带来涨幅7%),对消了高盛假定执仓渐渐平淡化(带来降幅6%)的连累。

自俄乌突破以来,高盛对全球央行对黄金的需求预期已增长了四倍。

把柄高盛的新模子臆测,每增多100吨的黄金需求,金价就会高涨1.5%-2%。

摩根士丹利:ETF执有量、央行购买和投资者在期货市集仓位对金价的影响力增多

10月23日,由于金价与好意思元、油价的旧辩论离散,摩根士丹利开垦了一个新的归来模子来揣度黄金价钱的变化,新模子中加入了ETF流动、中央银行储备、通胀指数(CPI)、好意思元指数(DXY)、全球风险指数和净期货头寸等多个参数身分。

大摩示意,畴前五年,ETF执有量、央行购买和投资者在期货市集仓位对金价的影响力增多,其他高频数据无法捕捉的身分,如金条和硬币需求、场酬酢易、矿山供应和回收等,也在影响黄金价钱。

近期尽管利率上升,但黄金价钱仍然高涨,这与央行购买量增多和金条及硬币需求保执强劲关联,采矿资本上升也为价钱提供扶助。

好意思银:黄金是最好的对冲钞票

全球多个主要央行参加降息周期,市集对进一步降息的预期升温,鼓吹了金价高涨——黄金不产生任何利息,因此价钱时常会因利率下落而受益。好意思银以为,黄金是最好的对冲钞票。

好意思银首席策略师Michael Hartnett在此前施展中指出:

黄金牛市由计谋和通胀运行。2020年代是好意思国和全球财政弥漫的十年,亦然科技、贸易关税和保护目的的十年。

好意思联储决心在改日几个季度削减本色利率,投资者只需对冲通胀和好意思元贬值的恫吓,黄金将远超3000好意思元/盎司。

此外,好意思国大选的不笃定性也令黄金更具诱导力。